热点资讯

- 今日大盘小盘全新评论 82只股短线走稳 站上五日均线

- 今日大盘小盘全新评论 花旗:银行业被人工智能取代的岗位数量将超过其他任何行业

- 中金公司收警示函,多名员工曾买卖股票

- 新手炒股配资要求创下1990年5月以来约34年的新低

- 正规在线股票配资 利好来袭!七大交易所,减免费用!央行重磅发布,三部门联合部署!影响一周市场的十大消息

- 今日大盘小盘全新评论 长江中下游和太湖等地汛情形势严峻 水利部专题会商安排部署防御工作

- 今日大盘小盘全新评论 随着日元持续贬值,日本任命新的“货币沙皇”

- 今日大盘小盘全新评论 深交所:深港通下的港股通暂停交易

- 今日大盘小盘全新评论 2024年5月26日宁夏海吉星国际农产品物流有限公司价格行情

- 今日大盘小盘全新评论 阿拉伯国家联盟秘书长访沪

今日大盘小盘全新评论 英国个人税制大变革或影响旅居英国的中国公民

- 发布日期:2024-12-28 22:06 点击次数:80

上个月,普华永道就10月英国政府刚刚发布的秋季预算声明(以下简称“秋季预算案”)对中国企业在英国投资需要注意的的税务影响做了盘点(请见此链接)。秋季预算案中涉及个人税制的条款也有重大变化,将影响到旅居英国的中国籍个人的税务安排。普华永道计划分几次推送,就将相关变化逐一进行梳理,旨在帮助已经居住在英国或将常住英国的中国公民了解相应影响并提前做好安排。本文将先介绍与旅居英国的中国公民在英国以外取得的收入或所得(包括资本利得)相关的税制变化。

为了能使分享不过于充斥专业术语,本文将以虚拟人物“王总”作为主角,贯穿在整个介绍中:王总,旅居英国的企业家,2022年携子女来英国就学,王总中国国籍,持有中国护照。王总还有一个朋友,陈总,也是中国国籍,持有中国护照。也是旅居英国的企业家,但陈总2013年就居住在英国了。

什么人群会受主要影响

目前旅居英国但“住所”又不在英国的个人是这次税改受影响的人群之一。这里的“住所”是英国普通法下与税务相关的一个概念,它并不是指个人居住的住宅。它指的是某个人认为自己永久或者打算无限期居住的国家或地区。通常一个中国出生、户籍在国内的、持有中国护照的个人,虽然他/她长期居住在英国,但如果主观意愿上并没有打算在英国无限期居住下去,那税务概念上的“住所”就是在中国。王总就属于此次英国税改会受到影响的人群之一。

税改前的规定是怎么样的

“住所”的概念决定了一个生活在英国的人他/她英国海外的收入、资本利得以及遗产等是否在英国负有纳税义务。

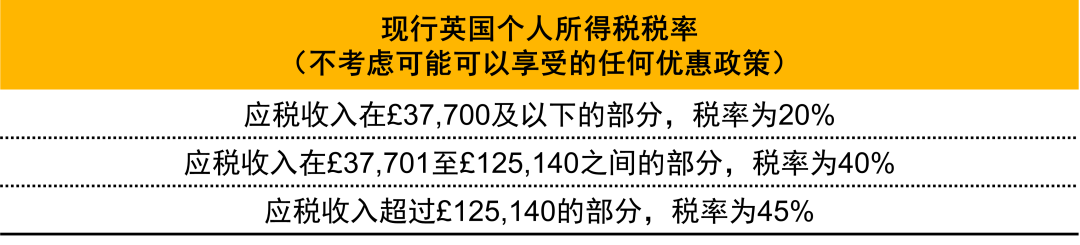

对英国税务定义下的居民而言,如果他/她的“住所”是英国,那么他/她的全球收入和资本利得都需要申报并缴纳英国所得税;他/她的全球范围内的遗产也需要在触发遗产税纳税义务时,申报缴纳英国遗产税。以下随附为现行英国个人所得税及资本利得税标准税率表。

但若他/她“住所”不在英国,他/她可以通过在纳税申报表中做相应的填报,告知英国税务机关他/她选择仅在当这些海外收入、资本利得汇回英国时才做相应的申报缴纳("Remittance Basis Election”)。因此,当这些收入或者所得没有汇回英国时,它们就暂时没有英国所得税的影响。英国海外的遗产也不会有英国遗产税的纳税义务。

对于王总而言,在目前的税法规则下,他虽然只待了两年多,但已经属于是英国的税务居民了(注:这个是经过了相关税务居民测试分析而得出的结论),此次税改前他来源于英国海外(比如在中国产生)的收入、资本利得只要没有汇入英国的银行账户,那么在英国就可以通过在纳税申报表中填入相应的信息,表明自己的“住所”不在英国,暂免缴纳英国所得税。王总名下海外的资产也不会属于英国遗产税的征税范围。(当然,王总在英国产生的收入或者所得不属于暂免范围,他在英国购置的各种财产也属于英国遗产税的征税范围之内)。

税改改了些什么

What Will be Changed?

以“住所”来判断是不是负有英国纳税义务的规则将被全面颠覆。简单而言,在2025年4月6日之后,英国将实施一个“两步走,一回头”的全新规则。具体来说:

走的第一步(也可以形象地被称为一个过渡期政策),英国将引入一个为期四年的“境外收入所得豁免规则”(Foreign Income and Gains Regime)。在2025年4月6日开始的四年内,符合条件的英国税务居民个人,海外的收入和所得还将继续暂免征收英国所得税。而且在2025年4月6日后取得的收入及所得在这四年内即使它们被汇入英国,也不需要缴纳英国所得税(注:但需要向英国税务局进行申报)。

目前看,因为王总2022年才来英国居住,在2025年4月6日之后的四年内,原则上应该是能够符合享受海外收入所得暂免英国所得税的条件(这里是一个简化的结论,是否能够整个四年都能享受/还是只能享受两年,尚需要进行一个全面的分析)。但王总的朋友陈总,她2013年已经开始在英国陪孩子读书并且居住在英国了,那与王总不同,陈总在2025年4月6日之后可能将不能享受为期4年的过渡期政策:从那一天开始,陈总所有来自于英国海外的收入和所得都可能需要申报缴纳英国所得税。若陈总自己并不知道这个情况,在2025年4月6日之后依旧没有填报任何申报信息,则可能引发税务风险,在未来遭受税务稽查时被要求补交所得税及税费罚金和滞纳金。因此,普华永道建议在英国旅居的中国公民都应尽早分析并确定自己的英国税务居民身份,以便评估自己是否属于王总或者陈总的情况。

在四年过了之后,就进入了第二步,所有英国税务居民个人的海外收入和所得,即使没有汇入英国,也需要申报缴纳英国所得税了。当然这些变化不是一蹴而就,前面提到“两步走,一回头”中的“一回头”,就是对于陈总这些不能享受第一步过渡期政策的人而言的。

简单来说,“一回头”指的是:虽然整体税法规则变化显著,这一届英国工党政府还是补充了一些救济措施:其中之一就是,在满足条件的情况下,陈总可以向英国税务机关申请享受适用一个临时的减税通道(Temporary Repatriation Facility),通过走这个减税通道,陈总可以考虑在四年内把这些海外收入和所得汇入英国,并按照一个比较低的税率(未来两年内为12%)进行所得税的申报及缴纳。因此,普华永道也建议在英国旅居的已经确认不能享受过渡期政策的中国籍公民就是否在一定程度上享受减免政策进行分析,尽可能优化自己英国所得税的成本。

除此以外,若根据新的规则,当一个人被认定为英国“税务居民”,但同时他/她可能又是另一个国家的税务居民,那么根据双边税收协定的安排,在收入来源国被征收的所得税可能可以在英国申报所得税时进行抵免,从而不会造成实际的税负增加。但要成功依据双边税收协定的消除双重征税的规则进行抵免,则需要提前准备充分的材料并按时在英国所得税申报时妥善合规填报。未来,无论王总还是陈总是否能将他在中国缴纳的所得税款作为英国所得税申报时得到抵免(以及能够抵免多少),需要根据他们在海外的纳税资料和海外税务机关的税务处理进行判断和计算。普华永道也建议提前做好分析和准备,以充分通过两国之间的避免双重征税的机制来进一步降低英国所得税的负担。

在税改后,对于旅居英国的中国公民而言,其海外资产也或将纳入英国遗产税的征税范围。但这个话题涉及的技术分析点略有不同,关于遗产税具体的变化和影响我们将在后续分享中详述。

普华永道中国及普华永道英国专门设立中英业务部门,协调中英两国普华永道的各条线专业的服务团队今日大盘小盘全新评论,旨在帮助在英国和中国的企业及个人在不断变革的政府政策和市场大环境中,能够以高效价比的方法拓展业务和管理公司及个人的财富。普华永道也将实时跟进英国税法改革的动态,并及时提供深度解析,敬请期待。

- 今日大盘小盘全新评论 “全力形成并巩固市场回稳向好势头”炒股软件主题爆发!2025-09-10

- 今日大盘小盘全新评论 格力地产:重大资产置换暨关联交易标的资产过户已完成2025-09-06

- 今日大盘小盘全新评论 美最高法院听取TikTok禁令案辩论 结果或于下周公布2025-07-13

- 今日大盘小盘全新评论 12月30日基金净值:中银稳进策略混合A最新净值1.2954,跌0.07%2025-03-10

- 今日大盘小盘全新评论 上海市域机场线12月27日开通运营 起乘价4元2025-01-16

- 今日大盘小盘全新评论 鲍威尔也言论将谨慎降息 金价仍震荡偏弱2025-01-12